Un de mes plus grands plaisirs dans la vie de comptable fiscaliste est de présenter à mes clients des méthodes de planification tellement efficaces qu’ils croient que c’est trop beau pour être vrai ou bien que je suis un magicien. J’aurais aimé être le seul magicien de ce domaine mais ce n’est pas le cas. Par contre, ce matin, j’ai présenté à deux de mes clients une planification qui les a saisis par sa simplicité et son incroyable efficacité. En cette période de REER, j’encourage tout le monde à considérer une planification.

Mais en quoi consiste réellement cette fameuse planification REER?

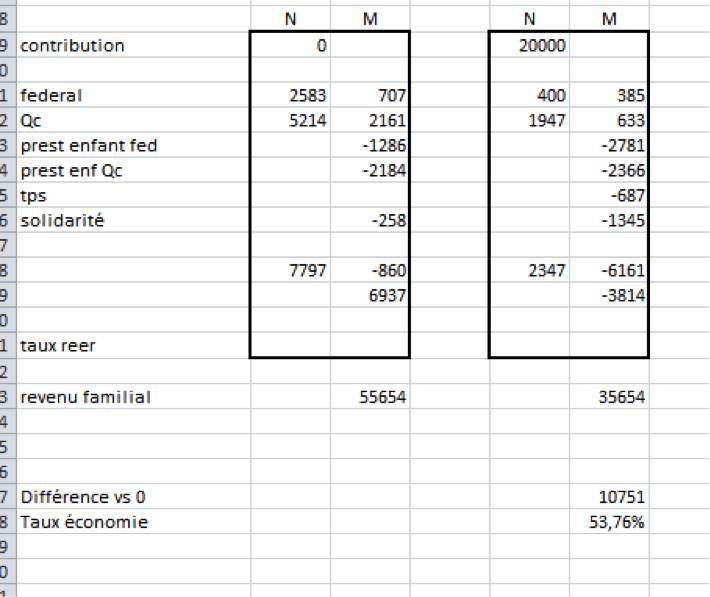

Mes deux clients sont un couple de travailleurs autonomes et qui ont un enfant d’un peu plus de deux ans avec un revenu familial approximatif de 55 000$.

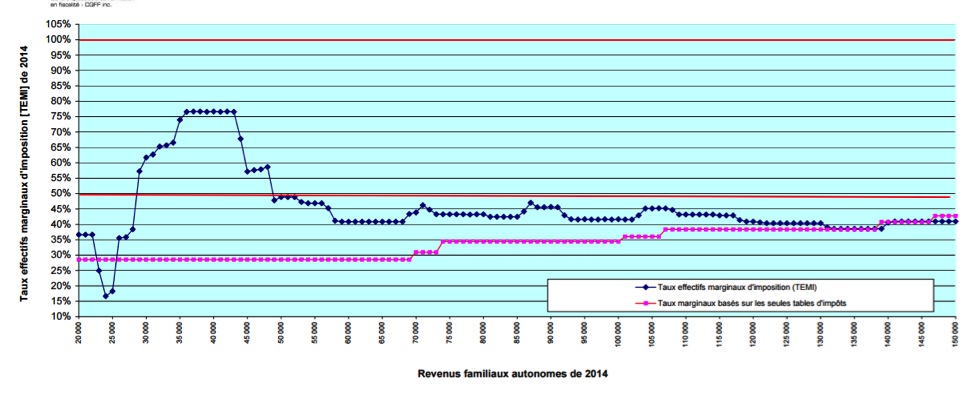

Les Courbes Laferrière

Les anomalies dans la loi de l’impôt, il y en a. Une de ces anomalies est le taux marginal d’imposition effectif. Je m’explique. On dit par exemple qu’avec un revenu de 75 000$, on paie 35% d’impôts, mais est-ce vraiment le cas? Qu’en est-il des cotisations RRQ, Assurance Emploi, Crédit TPS, crédit d’impôt pour la solidarité, prestations pour enfants… Et la liste est longue.

Heureusement, qu’un cher Monsieur dénommé Claude Laferrière est venu à la rescousse pour calculer le taux d’imposition effectif selon les différentes situations et les différents revenus, pour ensuite retranscrire le tout dans des graphiques. Vous pouvez les trouver sur le site du cqff.com.

Démystifier le graphique

La ligne rose est celle qui présente les taux d’imposition officiels selon les tables d’impôts qu’on peut trouver un peu partout sur internet. La ligne bleue est celle qui nous intéresse. Cette ligne bleue nous indique le taux d’imposition marginal pour chaque dollar supplémentaire gagné (ou économisé).

C’est frappant de voir qu’à 40 000$, on donne 77 cents au gouvernement pour chaque dollar supplémentaire gagné. Comment est-ce possible?

Tel qu’expliqué plus haut, avec chaque dollar gagné, on paie des impôts et on perd aussi petit à petit les avantages tels que le soutien pour enfants, la TPS, le crédit de solidarité…

Comment ça s’applique à mes clients

Le revenu familial de mes clients est de 55 000$ approximativement, on parle donc selon le graphique d’un taux d’imposition réel marginal de 50%. Il est donc avantageux de cotiser n’importe quel montant de REER variant de 1$ à 25 000$ (toujours au-dessus de 50%)

Dans le cas spécifique de mes clients, ma recommandation a été de cotiser 20.000$ de REER afin d’en tirer 10.700 d’avantage fiscal pour une économie fiscale de 54%

Autres considérations

La première question de mes clients a été, d’où sortir 20 000$. La réponse est de contracter un prêt REER en plus de ses économies faites pour les impôts.

Est-ce avantageux en fonction des intérêts? Il faut voir cette option avec votre conseiller financier. Le tout dépend du type, du montant et de la durée du prêt. Il est toujours possible de trouver un compromis pour toutes les situations.

Et si les REER ne vous intéressent aucunement et la seule chose qui vous intéresse sont les économies d’impôts, il est considérer de prendre avantage de cette mécanique en cotisant à vos REER en Février 2016 et les retirer en Mars 2016 pour rembourser le prêt. À noter que le retrait des REER s’ajoutera à votre revenu et vous paierez de l’impôt dessus. Mais la beauté de la chose est que votre taux d’imposition marginal effectif sera moindre. Dans le cas de mes deux clients, l’économie d’un tel mécanisme est de 2 600$ en assumant que 2016 sera une année en tout point identique à 2015.

En conclusion

Les REER sont un outil puissant pour économiser de l’impôt en plus d’épargner pour ses vieilles années. Pour combiner le meilleur des deux mondes, il est important de faire une planification judicieuse et surtout de s’ajuster en cas de changement de situation.

Déclaration d’impôts Consultation & Conseils Services Entreprises

Laisser un commentaire