Le fameux REER. Le compte par excellence pour vos placements vu les déductions et les remboursements d’impôts auxquels il donne droit. Le REER peut aussi devenir une source de cauchemars financiers lorsque mal utilisé, notamment lorsque vous dépassez le maximum auquel vous avez droit. Les pénalités peuvent coûter cher.

Si par mégarde, vous vous êtes retrouvé dans cette situation. Pas de panique, il existe quelques solutions pour réduire, voire annuler les pénalités.

Limites de cotisation REER

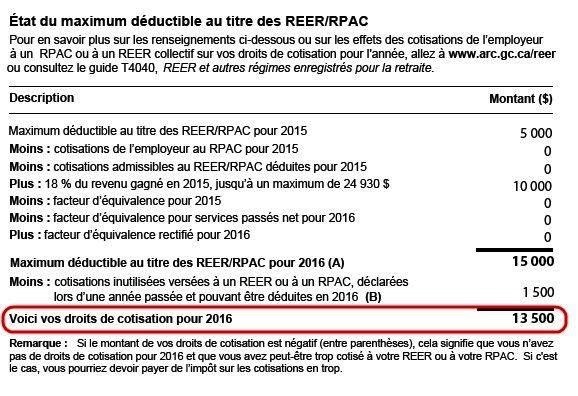

Le maximum que vous pouvez cotiser à vos REER dépend de plusieurs facteurs. Pour connaître le montant à ne pas dépasser, il y a deux manières d’y arriver.

1. La manière compliquée : en faisant le calcul.

- Votre maximum permis de l’année dernière

- +18% de votre revenu de l’année

- – la case 20 de votre T4

- – la case 52 de votre T4

- + le remboursement minimal exigé pour le RAP

- + le remboursement minimal exigé pour le REEP

- – cotisations déjà effectuées dans l’année

- – les cotisations non déduites des années antérieures

- – 2000$

2. La manière simple : Votre avis de cotisation fédéral à la page 3

Les cotisations excédentaires

Vous pouvez cotiser jusqu’à 2000$ au-delà du maximum permis. En deçà de ce montant, la cotisation ne donne pas droit à une déduction et aucune pénalité n’est appliquée.

Cependant, en cotisant plus de 2000$ au-dessus du maximum permis, vous expose à deux types de pénalités :

- L’impôt spécial de 1% par mois complet sur le montant qui dépasse 2 000$.

- Pénalité de 1% par mois de l’impôt spécial si le formulaire T1-OVP n’a pas été produit.

Voyons cela avec un exemple chiffré.

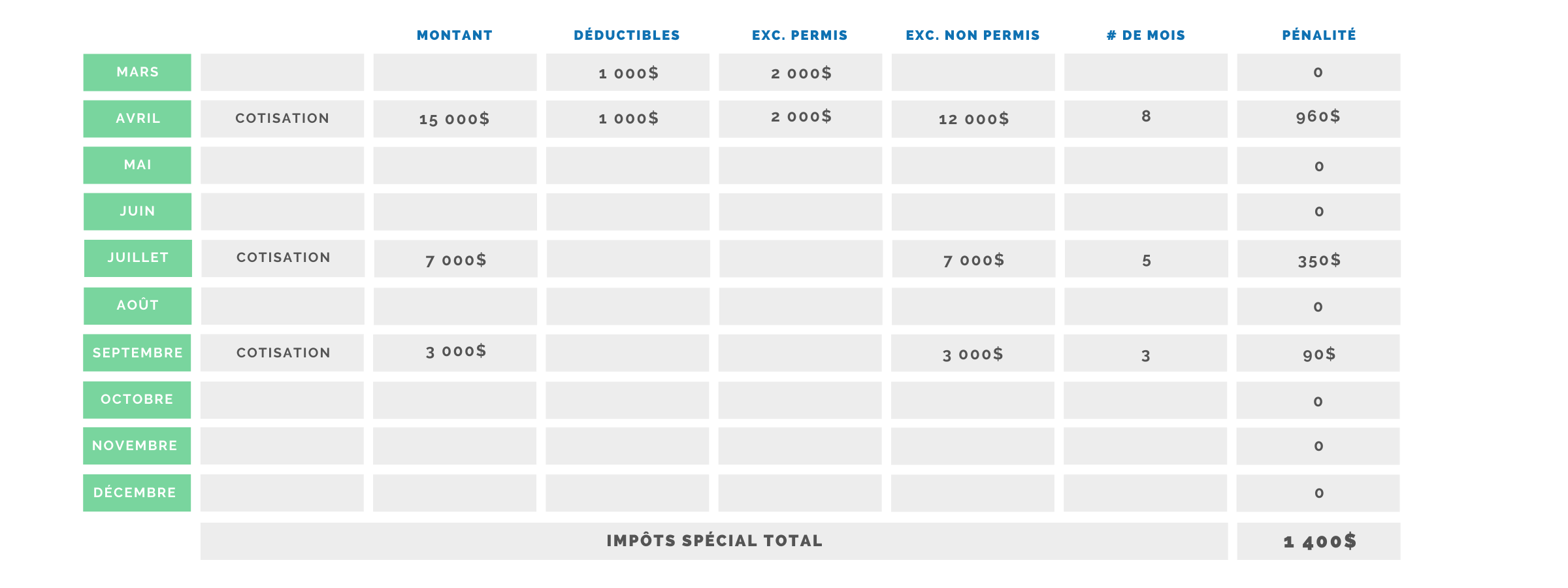

Exemple de Lucas

L’avis de cotisation de Lucas affiche un maximum REER de 1 000$. Mais Lucas aime beaucoup trop les REER et a cotisé 25 000$ durant l’année en pensant tirer un grand remboursement d’impôts. 15 000$ en avril, 7 000$ en juillet et 3 000$ en septembre.

Le premier 1 000$ donne droit à une déduction dans sa prochaine déclaration d’impôts. Un excédent de 2 000$ est permis avant l’imposition de l’impôt spécial.

Lucas devra donc payer 1 400$ d’impôt spécial. De plus, il doit en aviser l’ARC via un T1-OVP avant le 31 Mars de l’année qui suit pour éviter une pénalité supplémentaire de 14$/mois.

Quelques solutions pour annuler ou réduire les pénalités

Retrait

Si vous détectez rapidement l’erreur d’avoir cotisé en trop. La solution la plus simple administrativement serait celle de retirer le montant excédentaire. Cependant, attendez-vous à ce que votre institution financière retienne des impôts à la source. Ces impôts retenus seront tout de même récupérés en produisant votre déclaration d’impôts l’année qui suit.

Autrement, il est possible de faire une demande à l’ARC pour que l’institution ne retienne pas d’impôts. Le processus administratif de cette méthode cependant n’est pas le plus simple et les délais peuvent se chiffrer en mois.

Remboursement hâtif de RAP ou REEP

Si vous avez un solde RAP ou REEP, vous pouvez désigner un paiement supérieur au minimum annuel exigé lorsque vous produisez votre déclaration d’impôts.

Cette solution est d’autant plus intéressante si la cotisation excédentaire est présente depuis plusieurs années. Il est possible d’ajuster une ou plusieurs années antérieures pour rectifier le tir.

Demande d’annulation de pénalités

Vous pouvez aussi faire une demande d’annulation de ces pénalités par écrit à l’ARC. Vous devez expliquer les raisons des cotisations excédentaires. Vos raisons doivent être raisonnables aux yeux de l’agent qui traitera votre dossier.

Et bien entendu, le caractère raisonnable peut varier d’une personne à l’autre.

Vous recherchez des conseils fiscaux pour vos REER ? Nos comptables peuvent vous aider.

Déclaration d’impôts Consultation & Conseils Services Entreprises