Si nous vous disions que certaines personnes sont soumises à un taux réel d’imposition pouvant grimper parfois jusqu’à 90%, nous croiriez-vous? Pourtant, c’est la vérité. Comment est-ce possible, alors que le taux d’imposition maximal est fixé à 53,31%, selon les tables d’imposition 2016? C’est simple : certains montants qui retournent dans les caisses des gouvernements (ou qui en sortent, si vous êtes chanceux) ne sont pas considérés à proprement parler comme de l’impôt sur le revenu.

37 courbes pour y voir plus clair

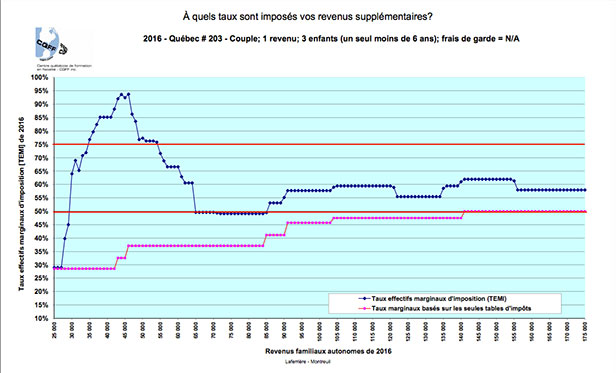

Ainsi, la meilleure manière de calculer concrètement son taux d’imposition et de connaître l’impact financier réel d’une augmentation ou d’une diminution de revenu est de s’en remettre aux courbes de Laferrière. Le monsieur Laferrière en question est un éminent professeur de l’UQAM, aujourd’hui retraité, qui a créé en 1999 des graphiques permettant de calculer avec plus de précision les taux implicites d’imposition – aussi appelés taux effectifs marginaux d’imposition implicite (TEMI).

Les courbes de Laferrière permettent ainsi d’évaluer son revenu net, c’est-à-dire le revenu autonome, augmenté des prestations applicables, diminué des impôts, taxes, primes, cotisations et autres contributions. Les frais de garde d’enfants payés sont également pris en considération, s’il y a lieu.

Est-ce une méthode infaillible? Malheureusement, non. Bien que 37 courbes différentes soient disponibles chaque année, illustrant chacune un ménage type (célibataire, couple sans enfant, avec enfants, retraité, etc.), il est fort possible que votre situation personnelle, avec tous les détails qui la composent, ne soit pas illustrée dans l’une de ces courbes. Consulter votre comptable ou votre fiscaliste demeure la meilleure façon d’y voir plus clair. Ces derniers peuvent vous aider à évaluer les variations par rapport à la courbe qui vous concerne et ils sont outillés pour vous guider dans votre planification fiscale.

Un portrait plus réaliste et une planification financière plus juste

En sachant si votre augmentation salariale vous donne (ou non) plus de liquidité, vous serez en mesure de prendre des décisions beaucoup plus éclairées. Après tout, il n’est peut-être pas rentable de faire des heures supplémentaires. Tout dépend bien évidemment de votre situation, encore une fois. En revanche, il est tout aussi possible que votre diminution de salaire n’est pas autant d’impact que vous le pensiez. Même son de cloche pour les REER : vous seriez étonné de calculer l’économie réelle que vous apporte votre contribution à un REER.

En apprenant comment fonctionnent les courbes de Laferrière et les taux d’imposition implicite, vous ferez assurément des découvertes surprenantes! Nous conseillons d’ailleurs nos clients d’effectuer une planificaton REER à chaque début d’année (Avant le 1er Mars) afin de profiter d’un maximum de déductions.

Exemple de la courbe pour les couples ayant 3 enfants et un revenu:

Déclaration d’impôts Consultation & Conseils Services Entreprises

Laisser un commentaire