Si vous avez pour projet de vendre votre résidence secondaire ou locative, que ce soit votre chalet, condo en Floride ou tout autre bien immobilier, vous devez considérer quelques dates et règles importantes. Les connaitre vous permettra de réduire votre impôt sur le gain en capital et les résultats peuvent être impressionnants.

Le gain en capital en 1971

C’est en 1971 que fût instauré le gain en capital. Si vous détenez, ou préparez la déclaration d’une personne décédée qui détenait un bien immobilier avant cette date, assurez-vous de vérifier dans les archives de la municipalité la valeur de la propriété. Cette valeur sera prise comme étant la valeur d’achat.

Exemple: Richard prépare la déclaration de son père décédé. Ce dernier détenait un duplex locatif à Montréal qu’il a fait construire en 1948. Malheureusement, aucune facture n’a survécu les derniers 70 ans. La valeur de cette maison aujourd’hui est de 400k$. Richard est donc confronté à deux choix: S’imposer sur un gain de capital de 400k$ vu qu’aucune facture n’a été gardée. Vérifier dans les archives de la municipalité sa valeur.

En choisissant la 2ème option, Richard découvre que la valeur du Duplex en 1971 était de 33 000$. En indiquant ce montant dans sa déclaration d’impôts, son impôt diminue de 8 000$.

Déclarer une résidence par personne avant 1981

Si vous êtes un couple et détenez au moins deux propriétés non locatives que vou avez acquis avant 1981, sachez qu’il était possible de désigner une résidence principale par personne. À partir de cette année et jusqu’à ce jour, vous pouvez désigner qu’une seule résidence principale par année par famille.

Les parents de Richard détiennent une première propriété depuis 1970 et un chalet depuis 1973. Sachant que la 1ère propriété a pris 400k$ en valeur et le chalet 150k$ depuis ces années, ils désignent une résidence principale par conjoint.

100K$ d’exemption en 1992

En 1985, l’ARC a mis en place une mesure qui a connu un échec retentissant. En effet, 100k$ de gain en capital était exempté d’impôt pour tous les canadiens. Cette mesure a été abolie en 1992. Pour pallier au mécontentement général qui a suivi cette abolition, il était possible pour tout canadien de faire un choix de cristalliser jusqu’à un maximum de 100 000$ (Exemption sur les gains futurs). Vous n’êtes pas certain si ce choix a été exercé, contactez l’ARC pour vous en assurer.

Exemple: En contactant l’ARC, Richard a appris que son père a fait le choix de cristalliser 20 000$ sur ses diverses propriétés.

Pas de concept de conjoint de fait avant 1993

Avant 1993, le concept de conjoints de fait était inexistant dans la loi fiscale. Autrement, chaque particulier constituait une famille séparée et pouvait se prévaloir aussi d’une exemption de gain en capital en désignant une résidence principale autre que celle désignée par son conjoint.

Exemple: Les parents de Richard n’ont jamais cru au mariage et ont vécu 63 heureuses années comme conjoints de fait. Pour la même maison et le même chalet, le couple obtient 12 années supplémentaires d’exemption.

*Notez que les couples du même sexe n’ont été reconnu qu’en 1999 au niveau fédéral et 2001 au niveau provincial. Ce qui offre une exemption supplémentaire de 8 et 10 ans.

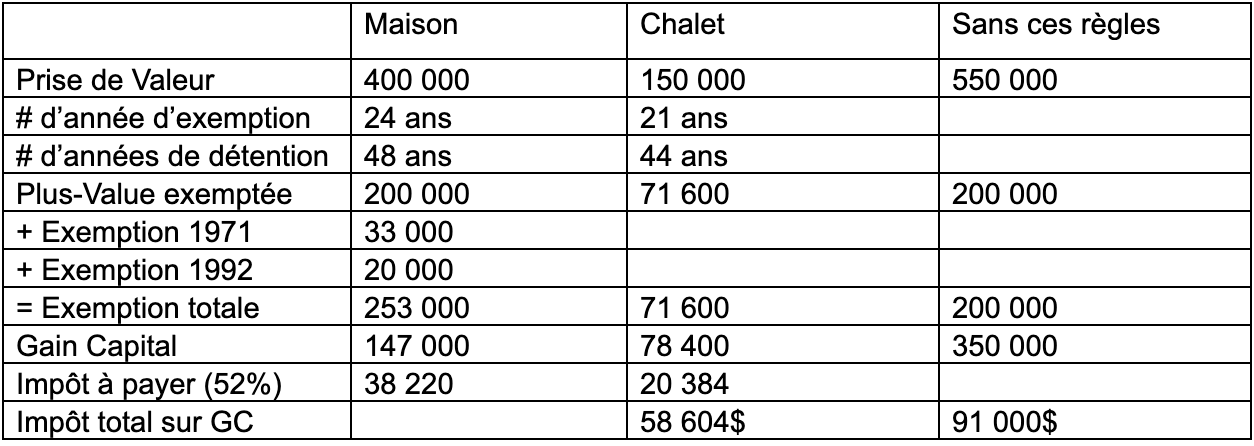

Résultat

Regardons maintenant l’économie réalisée grâce à ces diverses simples règles en comparaison à une situation classique où ces règles n’auraient pas été appliquées. On parle de 32 396$ supplémentaire qui restera dans les poches de la mère de Richard lors d’une vente éventuelle du chalet.

Quoi d’autre?

Il existe une multitude de techniques pour réduire l’impôt lors d’une transaction immobilière et un voyage dans l’historique de la loi de l’impôt n’en est que la pointe de l’iceberg. Nous pouvons répondre à vos questions relatives à l’immobilier.

Déclaration d’impôts Consultation & Conseils Services Entreprises

Laisser un commentaire